Depuis quelques années il semblerait qu’un lien ait été brisé entre la finance et l’économie réelle. Crises successives, produits financiers qui se multiplient, spéculation à tout-va sur les marchés, on peut se demander quelle est la réelle création de valeur de la finance pour l’économie.

« 84% de l’argent crée l’est par des banques privées : on a cédé le pouvoir de la création monétaire aux banques privées. Et de ces 84%, 90% vont dans l’économie financière, autrement dit dans des titres financiers qui n’ont donc aucun rapport avec l’économie réelle » explique Axel Bonaldo.

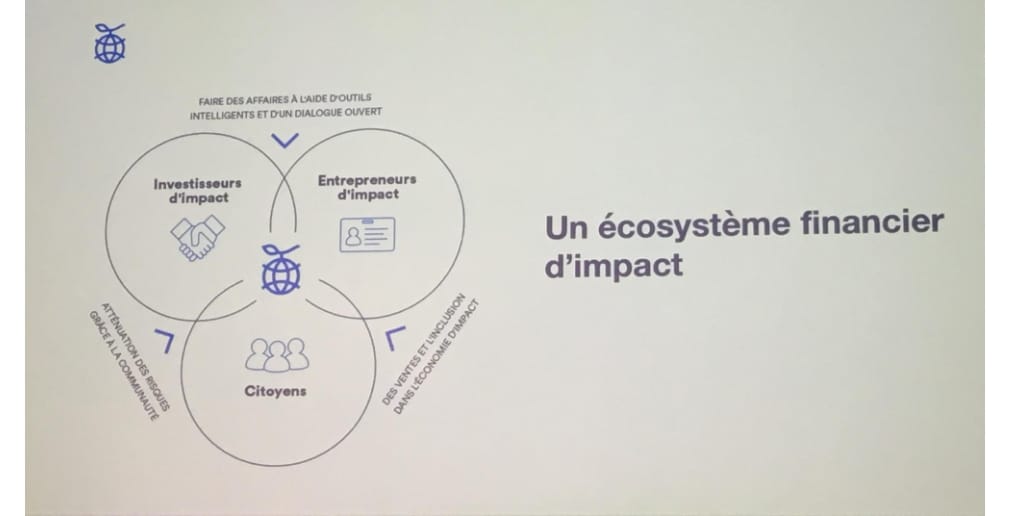

Rencontré lors du Web2day, où il intervenait sur le thème de « La tech pour réparer l’économie et la planète », Axel est le Directeur des Partenariats d’Impak Finance, une Fintech franco canadienne co-fondée par Paul Allard et Tima Gros en 2016, et dont siège social est basé à Montréal. La start up est certifiée B-corp et s’inscrit dans le mouvement d’entreprises à mission. La principale mission, justement, de cette entreprise est d’attirer le capital de l’économie financière vers l’économie réelle, celle d’impact, et donc vers les acteurs de changement. Et ce au travers des 3 usages communs de l’argent : la consommation, l’investissement et l’épargne.

Un premier étage B2C pour faciliter la consommation responsable

Inspirée de la Triodos bank, qui grâce à ses investissements dans l’économie réelle et durable a été la seule banque en Europe à ne pas perdre d’argent lors de la crise de 2008, Impak essaye d’imaginer un “écosystème financier alternatif dans lequel l’argent ne circulerait qu’auprès d’acteurs du changement de l’économie réelle”. Un écosystème à 3 étages donc : un étage consommateurs, un étage investisseurs et le dernier lié à l’épargne.

Le volet orienté consommateurs est actuellement en cours de déploiement. Concrètement l’idée est de regrouper au sein d’une application les entreprises à impact positif présentes autour d’eux. Par exemple des boutiques de mode responsable, des producteurs locaux et/ou bio, des restaurants éthiques etc. L’utilisateur aura alors le choix de consommer de manière plus responsable autour de chez lui. Chaque entreprise référencée est également liée à un ou plusieurs Objectifs de Développement Durable (ODD) définis par l’ONU. Ainsi l’application permet de chercher une entreprise selon plusieurs entrées : la géolocalisation, le secteur d’activité ou un type d’ODD précis qui tient à cœur au consommateur.

Lire aussi : POI, une app pour améliorer son impact positif sur la planète

Puis lors d’un achat chez une des entreprises référencées, l’application va tracker la transaction, car la carte bancaire aura été connectée au préalable. Il peut s’agir d’achats physiques ou e-commerce. “C’est entièrement en phase avec la RGPD et les datas sont protégées” rassure Axel. Entre en jeu ensuite un système de récompense en “Impak Coin”, la monnaie virtuel d’Impak. C’est une sorte de cashback réutilisable chez toutes les entreprises présentes sur la plateforme. Et ce partout dans le monde. L’objectif de ce fonctionnement ? faciliter la consommation responsable, la récompenser et fédérer une communauté.

Une précision sur l’Impak Coin ajoutée par Axel : “L’intérêt d’utiliser une monnaie virtuelle c’est qu’elle devient un traceur de toutes les externalités. L’impak Coin se situe à l’opposé du bitcoin car il est non spéculatif. Par ailleurs c’est une des technologies blockchain la moins énergivore qui a été retenue, le consensus RAFT différent du standard Proof of Concept”.

On essaye de créer un écosystème alternatif complet

La qualification et la mesure de l’impact comme critères essentiels

Mais alors, comment les entreprises référencées sont elles sélectionnées, par quel process Impak Finance valide les entreprises pouvant intégrer la place de marché ? “On connaît les dérives de la RSE et des critères ESG dans un contexte de greenwashing. Les consommateurs et les investisseurs ont besoin de transparence et de fiabilité, de savoir comment qualifier les impacts. Le premier chantier a donc été de savoir comment qualifier les entreprises qui génèrent un impact positif”.

La start up a donc dû établir un processus de qualification de l’impact social et environnemental des entreprises. Pour rester impartiale dans la démarche, critère éminemment important pour la pérennité de l’aventure, Impak n’a donc ni inventé ni établi ses propres critères au risque d’être considérée juge et partie. Un benchmark des cadres d’analyses existants a eu lieu et le choix s’est porté sur l’Impact Management Project ou IMP “L’IMP regroupe beaucoup d’instances dont l’ONU pour définir un cadre d’analyse commun dans le but de qualifier mesurer et gérer un impact. Et donc pour palier au défaut de la RSE et des critères ESG dans le cadre d’un investissement” précise Axel. La première étape du processus de qualification des entreprises pour être référencées sur Impak est donc basée sur ce cadre IMP. Une méthodologie open source dont on vous parlait dans cet article.

Il s’agit d’un questionnaire de 20 questions, couplé à du machine learning pour détecter les réponses incohérentes qui nécessiteraient le cas échéant des justificatifs. Une fois cette étape passée, l’entreprise nouvellement référencée a donc son profil d’impact créé et visible par les utilisateurs sur la plateforme. Puis elle peut lier son profil avec les ODD. L’utilisateur comprend ainsi de manière très simple quels sont les impacts démontrés de l’entreprise.

L’impact, l’étape ultime qui va au delà de la RSE

Mais la force d’Impak se situe surtout à l’étage suivant orienté B2B et investisseurs “Notre force est d’être des experts de la mesure de l’impact”. Cette mesure d’impact constitue la 2ème étape dans le processus de qualification. Elle va permettre aux entreprises qui le souhaitent d’aller plus loin que le simple référencement aux consommateurs : être identifiées et proposées aux investisseurs ou aux entreprises à la recherche de fournisseurs et sous traitant engagés.

A la suite d’un questionnaire de 80 questions et d’environ 1h30 à remplir, une matrice d’impact vient identifier et scorer les impacts positifs mais également situer les impacts négatifs que l’entreprise réduit. Cet outil, l’Impact IS², vient donc mesurer, scorer et suivre l’impact. “Cela donne un cadre de référence. Il existe des cadres pour les résultats financiers pourquoi pas pour l’impact ?” s’interroge Axel. “L’idée est d’avoir un standard international afin que les investisseurs aient accès à toutes les matrices d’impact de leurs investissements”. Dans le but d’orienter de manière responsable leurs investissements. Les fonds d’investissements pourront également évaluer leur portefeuille d’actifs, et ainsi avoir une note globale. Impak Finance se rémunérant sur la vente de l’outil IS², disponible en SaaS, à ces investisseurs et grands groupes.

L’écosystème voulu se compose d’une offre B2C en cours de déploiement à Montréal puis en Île de France en 2020, qui va amener ventes et clients à l’entreprise via l’application. Et donc également d’une offre B2B, elle aussi en cours de déploiement, qui permettra de qualifier l’impact et rendre l’entreprise visible auprès d’investisseurs ou d’autres entreprises. “C’est la création d’un écosystème alternatif complet, on ramène des consommateurs et des investisseurs à l’entreprise ” conclut Axel.

Le 3eme étage est encore en réflexion. Il s’agit de développer un service bancaire autour d’un compte épargne. Le fonctionnement serait le même que pour un compte épargne classique. Sauf que le partenaire bancaire choisira les entreprises à impact qualifiées sur la plateforme pour réinvestir et faire fructifier l’argent du compte épargne.

Et la boucle sera alors bouclée.

Lire aussi : We do good, l’épargne positive pour financer la transition écologique