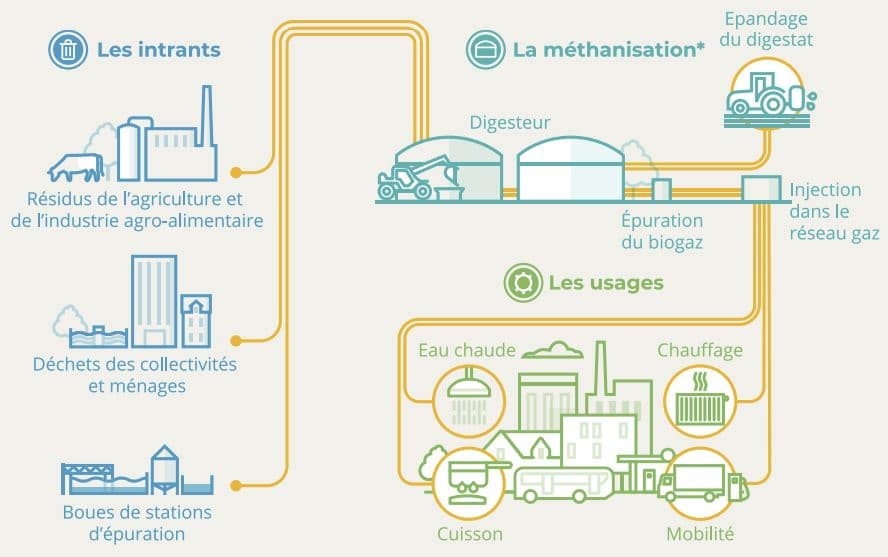

Le biométhane, aussi appelé gaz renouvelable ou gaz vert, est certainement l’une des énergies renouvelables les moins médiatisées et les plus sous cotées en France. Il s’agit d’une version épurée du biogaz, qui est obtenu à partir de la décomposition de matières organiques d’origine agricole, ou issues des collectivités ou des industries agro-alimentaires. Après traitement, ce biogaz atteint le même niveau de qualité que le gaz naturel – qui est lui une énergie fossile – et on peut donc l’injecter dans le réseau gazier.

Les sites de méthanisation ont permis, d’après GRDF, d’éviter l’émission de plus 450 000 tonnes de CO2 en 2020

Le biométhane, un outil pertinent pour la transition énergétique

Le biométhane se substitue donc parfaitement au gaz naturel dans tous ses usages domestiques ou professionnels (chauffage, eau chaude, cuisine…). Il peut également rendre le secteur des transports et de la mobilité plus écologique en étant utilisé comme carburant pour véhicules légers et lourds, on parle alors de BioGNV. On peut donc s’éclairer, se chauffer et se déplacer grâce à énergie 100% renouvelable issue de nos déchets. Dans sa forme non-épuré, il peut également servir à produire de la chaleur et/ou de l’électricité, même si la recommandation du Ministère de la Transition Ecologique serait de privilégier la filière injection compte tenu de son efficacité énergétique.

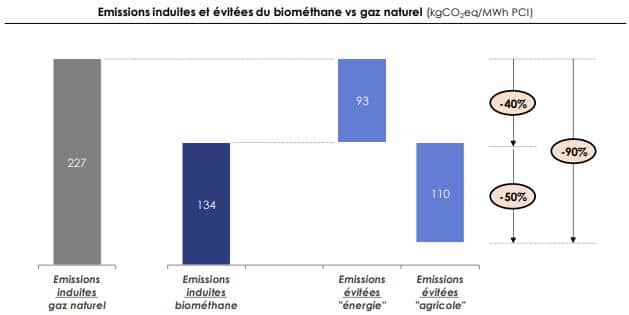

Le biométhane est comparable aux autres énergies renouvelables électriques et thermiques en termes d’émissions. Comparé au gaz naturel sur l’ensemble de la chaîne via une analyse du cycle de vie du biométhane, le contenu carbone du biométhane est ainsi environ 10 fois inférieur à celui du gaz naturel. “Le biométhane injecté permet aujourd’hui d’émettre 90% moins de CO2eq que le gaz naturel en considérant toute sa chaîne de valeur.” confirme une étude du cabinet de conseil Carbone 4. Et son utilisation comme carburant réduit de 80% les émissions de CO2 et de 95% pour les particules fines par rapport à un véhicule diesel.

Bien plus qu’une source d’énergie renouvelable

La filière méthanisation se trouve au croisement de plusieurs enjeux comme l’énergie, la gestion des déchets, le climat ou l’agriculture. Et de nombreuses externalités positives ont été constatées sur ces secteurs. Ce processus biologique de dégradation qu’est la méthanisation s’inscrit dans les principes de l’agroécologie : la valorisation des biodéchets permet d’éviter la mise en décharge ou l’incinération. Et le digestat qui est produit en bout de process (résidu non transformé en biogaz) peut être utilisé en lieu et place d’engrais chimiques par les agriculteurs.

Par ailleurs, étant 100% renouvelable et produit localement, le biométhane évite l’extraction de gaz naturel et réduit notre dépendance aux importations de gaz naturel (principalement de Norvège, de Russie, des Pays-Bas et d’Algérie en ce qui concerne la France). Elle permet, en outre, le développement d’une économie circulaire à l’échelle d’un territoire, les déchets devenant une matière première.

Dans la continuité, cela assure une diversification de revenus stable aux agriculteurs, et entraîne un dynamisme économique à un niveau local avec la création d’emplois directs et indirects (3 à 4 emplois directs pour l’exploitation et la maintenance d’une unité). Enfin, le biométhane s’injecte dans les réseaux de gaz existants et opérationnels. L’infrastructure de distribution est donc déjà en place, il n’y a pas de construction de réseaux à prévoir.

Le biométhane est une énergie locale, décentralisée, pilotable, très peu polluante, et aux multiples usages, qui apparaît comme très pertinente voire indispensable pour réussir la transition énergétique. Elle s’inscrit par ailleurs pleinement dans une transition écologique au sens plus large. Cependant, malgré ces nombreux atouts, elle reste une énergie sous-exploitée en France. La filière biométhane essaie tout de même de se faire une place dans le monde des EnR, en marge des éternels débats entre nucléaire, éolien ou solaire. Elle entre d’ailleurs dans sa phase d’industrialisation.

État des lieux de la filière biométhane française

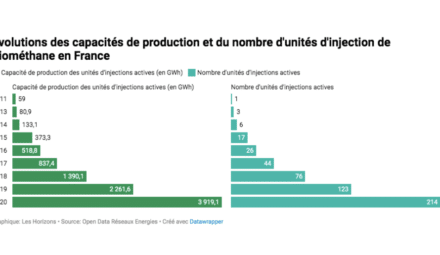

La filière méthanisation est une filière jeune puisque l’autorisation d’injecter du biométhane dans les réseaux de gaz date de 2011. Mais surtout, c’est une filière dynamique qui connaît un véritable essor depuis 10 ans. La première unité d’injection déployée sur le territoire fut celle de Sequedin, dans les Hauts de France. Une deuxième puis une troisième ont vu le jour en 2013, puis 3 autres en 2014. Et depuis le rythme s’est grandement accéléré : au 30 décembre 2020, 214 installations, tous réseaux confondus, injectent leur biométhane soit une capacité de production d’énergie renouvelable de plus de 3 919 GWh par an. Dont la très grande majorité concerne le réseau géré par GRDF (environ 180), qui se pose naturellement en locomotive nationale sur le sujet. C’est l’énergie nécessaire pour chauffer près de 650 000 foyers ou faire rouler près de 14 000 bus (chiffres GRDF).

En 2020 la dynamique de développement de la filière biométhane s’est poursuivie avec plus de 90 nouveaux sites de méthanisation injectant du gaz dans le réseau mis en service. D’après open data Réseaux Énergies, on dénombrait 218 sites actifs au 31 janvier 2021. Des chiffres en forte augmentation certes, mais à relativiser car encore très faibles en comparaison avec la consommation française de gaz de l’ordre de 500 TWh par an (selon les Chiffres clés de l’énergie de 2019). Toutes valorisations confondues, chaudière, cogénération et biométhane, la France compte 1200 unités de production de biogaz – dont les 218 dédiées au biométhane injecté, soit 18% des installations.

Au 30 décembre 2020, 214 installations ont injecté du biométhane dans les réseaux de gaz naturel, contre 123 fin 2019 et 76 en 2018. Soit une augmentation de 74% en un an et de 280% sur deux ans. Leur capacité maximale de production s’élève à 3 919 GWh/an, en progression de 73% par rapport à décembre 2019. Soit une capacité supplémentaire de 1 658 GWh/an déployée sur le territoire en 2020.

Près de la moitié du parc français est constitué de petites installations d’une puissance autour de 15 GWh/an. La région Grand Est est la plus avancée tant du point de vue des installations en service que de la capacité de production (21% de la capacité du territoire). Suivent trois autres régions, les Hauts-de-France, la Bretagne et la Nouvelle Aquitaine. Ces régions concentrent à elles quatre près de 60% des capacités de production à fin décembre 2020 et 55% des installations en service.

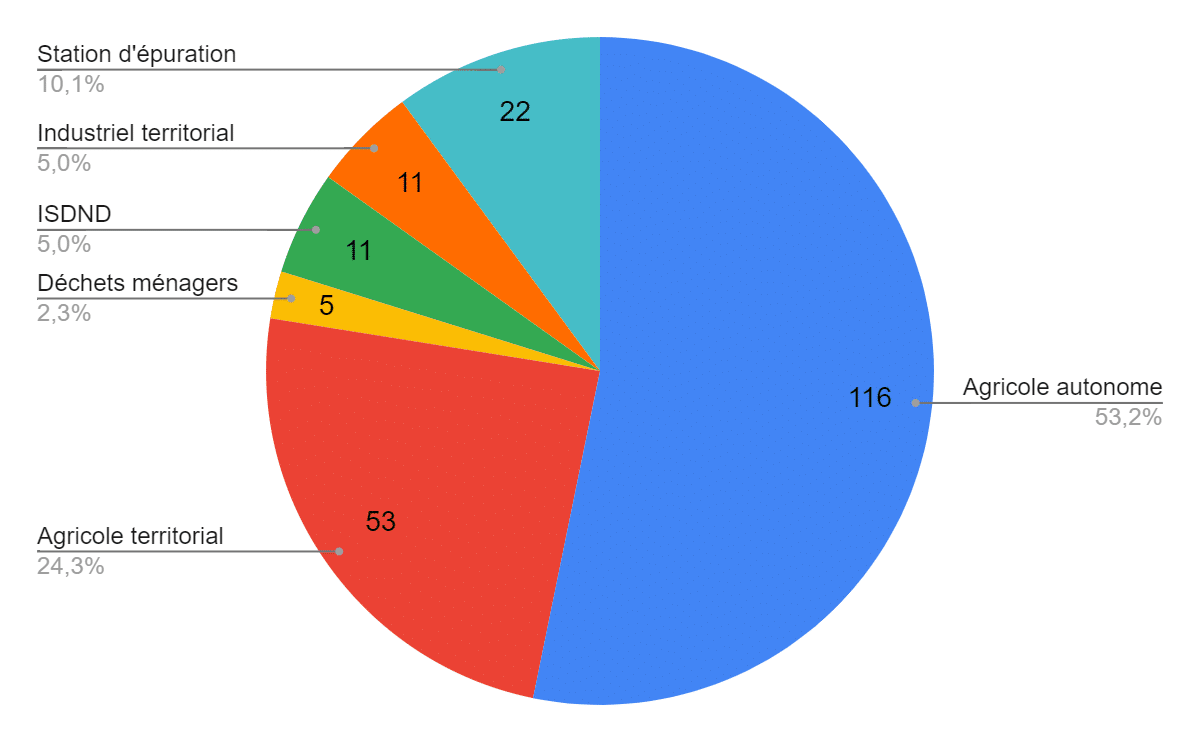

Il existe 6 types de sites de méthanisation : les déchets ménagers et biodéchets, l’agricole autonome, l’agricole territorial, les stations d’épuration, les installations de stockage de déchets non dangereux ou (ISDND), et l’industriel territorial. La très grande majorité des sites sont de type agricole autonome ou territorial. Enfin, les sites de méthanisation ont permis, d’après GRDF, d’éviter l’émission de plus 450 000 tonnes de CO2 en 2020.

On dénombre 218 sites de méthanisation actifs en France en 2021, et 1 147 projets en attente

Des ambitions revues à la baisse et des contraintes réglementaires malvenues

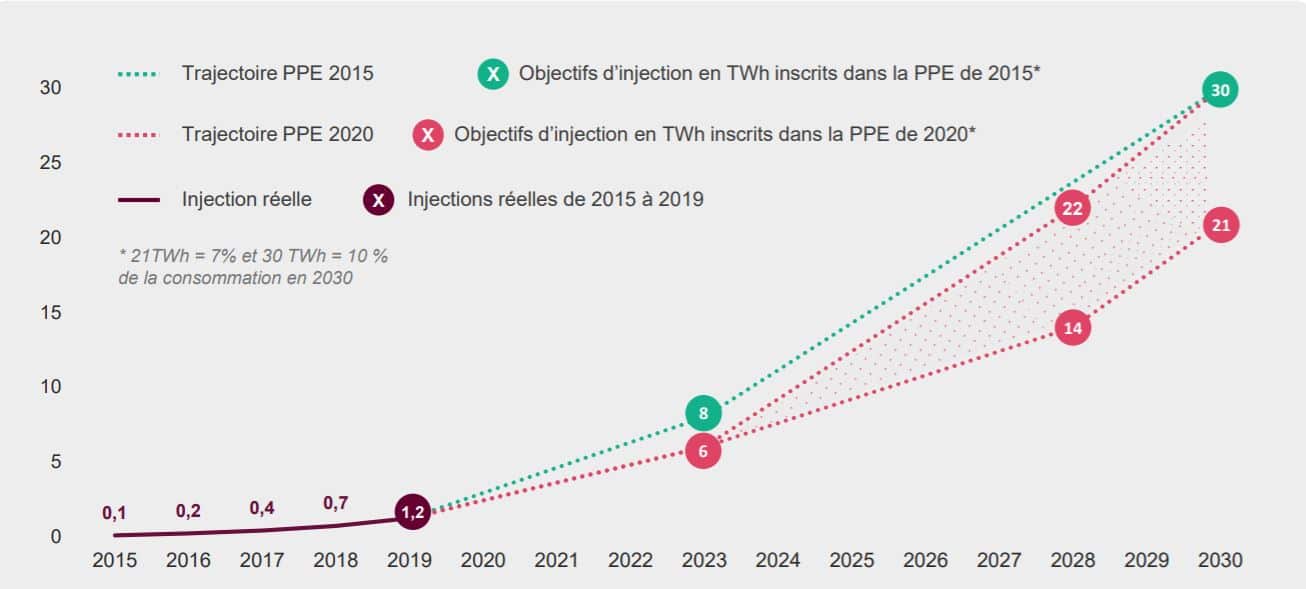

Le gaz représente environ 20% de la consommation d’énergie en France. La Loi de Transition Energétique pour une Croissance Verte de 2015 avait fixé comme objectif l’injection de 10% de gaz vert dans les réseaux en 2030, soit environ 40 à 50 TWh, et éviterait alors d’après le Ministère de la Transition Ecologique environ 12 millions de tonnes de CO2 par an (soit 3% de nos émissions).

Cependant, la Programmation Pluriannuelle de l’Énergie (PPE), qui permet à la France de se fixer des objectifs et des priorités d’action, présentée en novembre 2018 avait initialement confirmé comme objectif une part de biométhane de 10 % dans la consommation de gaz en France en 2030. Mais elle a été révisée par décret en avril 2020 pour les périodes 2019-2023 et 2024-2028, et la nouvelle feuille de route est moins ambitieuse.

Elle évoque un objectif de 7% à 10%, là où la filière espérait plutôt une révision à la hausse. L’objectif cible est lui ramené à 6TWh de biométhane injecté dans les réseaux français en 2023 contre 8TWh dans l’ancienne PPE, et situe à présent entre 14 et 22 TWh la capacité injectée de biométhane pour 2028.

Autre révision de cette nouvelle PPE pour le biométhane, les tarifs d’achat déterminés par le gouvernement vont être graduellement revus à la baisse pour atteindre un prix cible de 75 €/MWh en 2023, et de 60 €/MWh en 2028. En parallèle, le gouvernement souhaite faire évoluer les tarifs d’achats garantis en place depuis 2011 vers un système d’appels d’offres. Il faut noter qu’actuellement le biométhane est vendu 4 fois plus cher que le gaz naturel classique (102€/MWh vs 23€/MWh).

Avec cette nouvelle configuration du soutien public, le budget global alloué à la filière est porté à 9,7 milliards d’euros sur la période 2019-2028 contre 7,9 milliards d’euros dans la précédente version de la PPE. Mais malgré la hausse de l’enveloppe prévisionnelle, la nouvelle PPE a fixé « des objectifs en deçà des ambitions de la filière », rappelle Sia Partners.

Autre bâton dans les roues du développement de la filière, la taxe intérieure sur la consommation de gaz naturel (TICGN) est appliquée au biométhane depuis le 1er janvier. La fin de l’exonération de la TICGN annoncée dans la loi de finances 2021 semble être une mesure contreproductive et difficilement compréhensible, car favorisant du même coup l’importation de gaz naturel au détriment de la filière nationale de biométhane. À cela s’ajoute enfin une réforme du système des Garanties d’Origines qui certifient l’origine ”verte” du gaz, ajoutant de l’incertitude autour du biométhane en France.

Professionnaliser et industrialiser la filière

La filière biométhane en France connaît malgré cela une croissance soutenue. Le cabinet EY, pour le Syndicat des Energies Renouvelables, a chiffré les projets en cours de développement à plus de 7 milliards d’euros d’investissement futurs et environ 26 000 créations d’emplois dans la filière. Actuellement, les projets de production et d’injection de biométhane affluent d’un peu partout sur le territoire, venant de collectivités territoriales, d’industriels ou d’agriculteurs. Le parc national installé et les capacités de production ont été démultipliés ces dernières années. Mais ça n’est rien comparé aux projets « en file d’attente » : 1 147 projets à fin septembre 2020, pour une capacité approchant les 26 TWh/an. Soit 8 fois la capacité actuelle installée sur le territoire.

Cependant, comme le rappelle le cabinet Sia Partners dans son Observatoire du biométhane, dans le contexte actuel de crise sanitaire, des retards sont à prévoir dans le déploiement des projets actuellement en étude ou en construction et seront probablement synonyme de ralentissement de la croissance de cette filière pourtant en plein essor. Le ralentissement du nombre de nouveaux projets serait d’ailleurs le premier signe d’une stabilisation de la filière en réaction aux politiques publiques détaillées ci-dessus, note le cabinet.

La filière se structure également en think-tank ou syndicats comme France Biométhane créé en 2016, dans l’optique de parler d’une seule voix et de promouvoir le sujet, en particulier autour des changements de fiscalité qui inquiètent la filière car ils risquent de rendre le biométhane moins compétitif pour les consommateurs et les producteurs.

Cependant, si les coûts de production restent encore élevés et les mécanismes réglementaires imparfaits, de nombreuses études attestent de la très bonne dynamique de la filière. Avec des axes de développements forts, comme l’accélération des alliances territoriales et locales entre les agriculteurs et les distributeurs de gaz ou le développement des STEP (en atteste la visite de Jean Castex dans la station d’épuration de Nantes Métropole fin février). Dans une récente étude, L’ADEME s’est penché sur la faisabilité d’un mix de gaz à 100 % renouvelable pour 2050. Les résultats attestent “qu’il existe un gisement potentiel théorique de gaz renouvelable pouvant répondre à une demande énergétique réduite en 2050”. Des adaptations du réseau seront nécessaires pour valider la décentralisation complète de la production et développer la complémentarité entre gaz et électricité.

Sources :

- https://www.energylab.sia-partners.com/observatoire-biomethane-2020

- https://www.statistiques.developpement-durable.gouv.fr/publicationweb/317

- https://france-biomethane.fr/wp-content/uploads/2021/01/2021-01-18-FB-Livre-Blanc-.pdf

- https://opendata.reseaux-energies.fr/

- https://www.biogasworld.com/fr/news/biogaz-biomethane-france/

- https://projet-methanisation.grdf.fr

- https://www.grdf.fr/institutionnel/actualite/dossiers/energie-renouvelable

- http://www.carbone4.com/wp-content/uploads/2019/06/Publication-Carbone-4-biome%CC%81thane-et-climat.pdf

Visuel d’entrée Usine de méthanisation de Méthamoly – Crédits Frédéric Berthet GRDF Médiathèque